ไทยเบฟเสนอการแลกหุ้นกับทีซีซี แอสเซ็ทส์

• ไทยเบฟจะเพิ่มสัดส่วนการถือหุ้น F&N และขายหุ้น FPL ทั้งหมดที่มีอยู่

• ตอกย้ำความเป็นผู้นำในธุรกิจเครื่องดื่มและอาหารในภูมิภาคอาเชียตะวันออกเฉียงใต้อย่างแท้จริง

สิงคโปร์ 18 กรกฎาคม 2567 – บริษัท ไทยเบฟเวอเรจ จำกัด (มหาชน) (“ไทยเบฟ” และบริษัทย่อย รวมเรียกว่า “กลุ่ม”) เสนอการแลกหุ้นผ่านบริษัท InterBev Investment Limited (“IBIL”) กับ TCC Assets Limited (“TCCAL”) (“ข้อเสนอการแลกหุ้น”) โดยการแลกหุ้นครั้งนี้จะไม่มีการจ่ายเงินสดจาก IBIL หรือไทยเบฟ ภายใต้ข้อเสนอการแลกหุ้นนี้ IBIL จะโอนหุ้น Frasers Property Limited (“FPL”) ที่ถืออยู่ทั้งหมด คิดเป็นร้อยละ 28.78 ของหุ้นที่ออกและจำหน่ายแล้วให้กับ TCCAL และ TCCAL จะโอนหุ้น Fraser and Neave Limited (“F&N”) ที่ถืออยู่ คิดเป็นร้อยละ 41.30 ของหุ้นที่ออกและจำหน่ายแล้วให้กับ IBIL

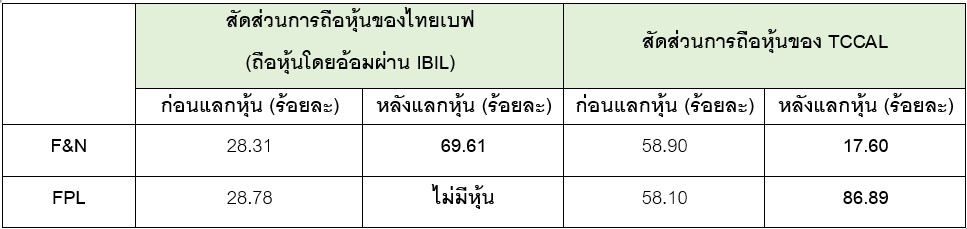

เมื่อข้อเสนอการแลกหุ้นเสร็จสมบูรณ์ ไทยเบฟจะไม่มีการถือครองหุ้น FPL อยู่ และจะมีสัดส่วนการถือหุ้นใน F&N (ถือหุ้นโดยอ้อมผ่าน IBIL) เพิ่มขึ้นจากร้อยละ 28.31 เป็นร้อยละ 69.61 ในทางกลับกัน TCCAL จะมีสัดส่วนการถือหุ้นใน F&N ลดลงจากร้อยละ 58.90 เป็นร้อยละ 17.60 ในขณะที่สัดส่วนการถือหุ้นใน FPL จะเพิ่มขึ้นจากร้อยละ 58.10 เป็นร้อยละ 86.89

การเปลี่ยนแปลงสัดส่วนการถือหุ้นก่อนและหลังข้อเสนอการแลกหุ้น

คุณประภากร ทองเทพไพโรจน์ ผู้บริหารสูงสุดการเงินและการบัญชีกลุ่มของไทยเบฟ กล่าวว่า “เป้าหมายของข้อเสนอการแลกหุ้นคือการเสริมความแข็งแกร่งของเราในฐานะผู้นำที่มั่นคงและยั่งยืนของภูมิภาคอาเซียน และตอกย้ำความเป็นผู้นำในธุรกิจเครื่องดื่มและอาหารอย่างแท้จริง ด้วยการถอนการลงทุนในธุรกิจอสังหาริมทรัพย์ นอกจากนี้ยังเป็นการเพิ่มโอกาสให้กับกลุ่มผลิตภัณฑ์เครื่องดื่มไม่มีแอลกอฮอล์ของไทยเบฟ และตราสินค้าเครื่องดื่มและอาหารของ F&N ในการขยายความสามารถในการเข้าถึงตลาดในภูมิภาคเอเชียตะวันออกเฉียงใต้ได้มากยิ่งขึ้น อีกทั้งยังเสริมสร้างความแข็งแกร่งผ่านความร่วมมือกันด้านการดำเนินงาน และทำให้ไทยเบฟมีความแข็งแกร่งทางการเงินมากขึ้นโดยมีกำไรสุทธิจากประมาณการณ์ล่วงหน้าเพิ่มขึ้น รวมถึงมีอัตราส่วนหนี้สินต่อกำไรก่อนดอกเบี้ยจ่าย ภาษีเงินได้ ค่าเสื่อมราคาและค่าใช้จ่ายตัดบัญชี (EBITDA) ที่ดีขึ้น”

รายละเอียดของธุรกรรม

ข้อเสนอการแลกหุ้นจะดำเนินการในอัตราส่วนประมาณ 1.88 หุ้น FPL ต่อ 1 หุ้น F&N (“อัตราส่วนการแลกหุ้น”) อัตราส่วนนี้ถูกกำหนดจากราคาที่ต่อรองกันระหว่างผู้ถือหุ้นทั้ง 2 ฝ่าย โดยได้ราคา FPL ที่หุ้นละ 1.89 เหรียญสิงคโปร์ และ F&N หุ้นละ 3.55 เหรียญสิงคโปร์

อัตราส่วนการแลกหุ้นระหว่าง IBIL และ TCCAL นี้กระทำบนหลักทางการค้าปกติ โดยราคาที่เจรจานี้อยู่บนพื้นฐานของการประเมินมูลค่าที่คำนวณโดย DBS Bank Ltd. (“DBS”) ซึ่งเป็นปรึกษาทางการเงินของไทยเบฟและ IBIL

การประเมินมูลค่า F&N ได้พิจารณาตามวิธีประเมินมูลค่าของแต่ละธุรกิจ (Sum-of-the-parts) ซึ่งวิธีนี้จะรวมมูลค่าของแต่ละธุรกิจย่อย โดยอาศัยอัตราส่วนตัวทวีคูณของบริษัทที่อยู่ในธุรกิจเดียวกันมาใช้ และการประเมินมูลค่าดังกล่าวได้ผ่านการเปรียบเทียบกับการประเมินมูลค่าด้วยวิธีคิดลดกระแสเงินสด (Discounted Cash Flow) ที่อาศัยข้อมูลจากการคาดการณ์ภายในของไทยเบฟในธุรกิจที่สำคัญของ F&N บทสัมภาษณ์ผู้บริหาร รวมถึงรายงานจากนักวิเคราะห์การเงินและรายงานวิจัยอุตสาหกรรม

การประเมินมูลค่าของ FPL ได้พิจารณาจากมูลค่าทรัพย์สินสุทธิ (Net Asset Value) และงบการเงินล่าสุดของ FPL ณ วันที่ 31 มีนาคม 2567 รวมถึงเอกสารอื่นที่เปิดเผย และคำนึงถึงการประเมินมูลค่าตลาดตามสัดส่วนการถือครองในทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์ที่จดทะเบียนในตลาดหลักทรัพย์ ซึ่งรวมมูลค่าแพลตฟอร์มการบริหารจัดการสินทรัพย์ของบริษัท โดยอิงจากธุรกรรมที่เคยเกิดขึ้น โดยใช้อัตราคิดลดที่ร้อยละ 20-25 ในการปรับการประเมินมูลค่าทรัพย์สินสุทธิ (“RNAV”) ซึ่งสอดคล้องกับอัตราคิดลดที่เคยใช้กับบริษัทอสังหาริมทรัพย์อื่นที่จดทะเบียนในตลาดหลักทรัพย์สิงคโปร์ในธุรกรรมการถอนหุ้นออกจากการเป็นหลักทรัพย์จดทะเบียน

สำหรับข้อเสนอการแลกหุ้นในครั้งนี้ ไทยเบฟได้รับหนังสืออนุมัติจากสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ของสิงคโปร์ (Securities Industry Council of Singapore) โดย IBIL จะไม่มีหน้าที่ต้องทำคำเสนอซื้อหลักทรัพย์ของ F&N ตามกฎข้อ 14.1 ของกฎหมายว่าด้วยการเข้าซื้อหลักทรัพย์และการควบรวมกิจการของประเทศสิงคโปร์ นอกจากนี้ จากการที่ไทยเบฟได้รับหนังสืออนุมัติจากสำนักงานคณะกรรมการกำกับหลักทรัพย์ของสิงคโปร์ (Securities Industry Council of Singapore) แล้ว IBIL และบุคคลที่ถือว่ากระทำการร่วมกันกับ IBIL จึงไม่มีหน้าที่ต้องทำคำเสนอซื้อหลักทรัพย์ของ Fraser & Neave Holdings Berhad (ซึ่งไม่ได้ถือโดย F&N) ทั้งนี้ ตามกฎข้อ 3 วรรค 4.01 ของกฎหมายว่าด้วยการเข้าซื้อหลักทรัพย์และการควบรวมกิจการของประเทศมาเลเซีย

กรรมการของไทยเบฟผู้ถือว่ามีความเป็นอิสระภายใต้ข้อเสนอการแลกหุ้น ได้ว่าจ้าง Deloitte & Touche Corporate Finance Pte Ltd เป็นที่ปรึกษาทางการเงินอิสระ (“IFA”) ในเรื่องที่เกี่ยวข้องกับข้อเสนอการแลกหุ้น

ประโยชน์จากการทำธุรกรรม

เมื่อข้อเสนอแลกหุ้นเสร็จสมบูรณ์ จะช่วยเสริมความแข็งแกร่งให้กับไทยเบฟในฐานะบริษัทจดทะเบียนในตลาดหลักทรัพย์ที่ดำเนินธุรกิจเครื่องดื่มและอาหารที่ใหญ่ที่สุดในภูมิภาคเอเชียตะวันออกเฉียงใต้ (เมื่อพิจารณาตามรายได้) โดยไทยเบฟจะไม่มีการถือครองหุ้นในธุรกิจอสังหาริมทรัพย์อีกต่อไป นอกจากนี้ไทยเบฟจะสามารถควบคุมและบริหารจัดการ F&N อย่างมีประสิทธิภาพยิ่งขึ้น ซึ่งส่งผลให้ไทยเบฟสามารถขยายธุรกิจไปสู่กลุ่มเครื่องดื่มไม่มีแอลกอฮอล์และกลุ่มผลิตภัณฑ์นมซึ่งเป็นตลาดที่มีการเติบโตอย่างรวดเร็ว รวมถึงโอกาสในการสร้างรายได้ การบริหารต้นทุนและการดำเนินงานร่วมกันได้อย่างมีประสิทธิภาพมากขึ้น อาทิ การลดต้นทุนด้านการจัดซื้อ การจัดการห่วงโซ่อุปทาน รวมถึงนวัฒกรรมผลิตภัณฑ์

นอกจากนี้ ไทยเบฟจะยังสามารถเข้าถึงกลุ่มผู้บริโภคที่ให้ความใส่ใจด้านสุขภาพได้ดียิ่งขึ้น ผ่านกลุ่มผลิตภัณฑ์ของ F&N ที่แข็งแกร่งในเครื่องดื่มเพื่อสุขภาพ อาทิ เครื่องดื่มเกลือแร่ (Isotonic) และผลิตภัณฑ์นม นอกจากนี้ไทยเบฟจะยังสามารถเพิ่มช่องทางการเข้าถึงผู้บริโภคในตลาดมาเลเซียและสิงคโปร์ ผ่านความเป็นผู้นำตลาดของ F&N อีกด้วย

บนพื้นฐานการคาดการณ์ล่วงหน้า สำหรับ 12 เดือนสิ้นสุดวันที่ 31 มีนาคม 2567 การรวมกิจการนี้จะส่งผลให้กำไรต่อหุ้นเพิ่มขึ้นร้อยละ 4.3 จาก 1.06 บาท เป็น 1.10 บาท

เงื่อนไขในการอนุมัติของผู้ถือหุ้นอิสระ

ไทยเบฟจะดำเนินการขออนุมัติจากผู้ถือหุ้น สำหรับข้อเสนอการแลกหุ้นในการประชุมวิสามัญผู้ถือหุ้น (“EGM”) ซึ่งจะจัดขึ้น ณ ประเทศไทย ภายใต้กฎหมายประเทศไทย ไทยเบฟซึ่งเป็นบริษัทที่จดทะเบียนในประเทศไทยต้องจัดประชุมสามัญผู้ถือหุ้นในประเทศไทย ตามที่ได้เปิดเผยในหนังสือชี้ชวนของไทยเบฟ ณ วันที่ 19 พฤษภาคม 2549 อย่างไรก็ดี จากการที่ The Central Depository (Pte) Limited (“CDP”) เป็นผู้ถือหุ้นที่ปรากฏในทะเบียนรายชื่อผู้ถือหุ้นเพียงผู้เดียว CDP จึงจะเป็นผู้ถือหุ้นเพียงรายเดียวที่ได้รับการรับรองตามกฎหมายว่ามีสิทธิ์เข้าร่วมประชุมวิสามัญผู้ถือหุ้นและลงคะแนนเสียง ดังนั้นผู้ถือหุ้นไทยเบฟที่ถือหุ้นผ่าน CDP สิงคโปร์ จะไม่สามารถเข้าร่วมประชุมและออกเสียงลงคะแนน แต่สามารถมอบหมายให้ CDP ใช้สิทธิ์ออกเสียงแทนได้ โดยรายละเอียดเพิ่มเติมเกี่ยวกับเรื่องนี้จะแจ้งให้ทราบในภายหลัง สำหรับผู้ถือหุ้นในประเทศสิงคโปร์ มีโอกาสที่จะได้พบผู้บริหารไทยเบฟในการประชุมเพื่อให้ข้อมูลเพิ่มเติม ซึ่งจะจัดขึ้นที่สิงคโปร์ ก่อนการประชุมวิสามัญผู้ถือหุ้น

ข้อเสนอการแลกหุ้นถือเป็นธุรกรรมของผู้มีส่วนได้เสีย / ผู้ที่มีประโยชน์เกี่ยวข้อง ภายใต้กฎระเบียบการจดทะเบียนในตลาดหลักทรัพย์สิงคโปร์ ดังนั้น นายเจริญ สิริวัฒนภักดี และกองมรดกของคุณหญิงวรรณา สิริวัฒนภักดี และ ผู้ที่เกี่ยวข้องกับพวกเขา จะไม่สามารถออกเสียงลงคะแนนในทุกวาระการประชุุมที่เกี่ยวกับข้อเสนอการแลกหุ้นในการประชุมวิสามัญ